Amortisman Süresi (Geri Dönüş Süresi) Nasıl Hesaplanır?

Gayrimenkul dünyasında herkesin dilinde olan ama çoğu zaman yanlış veya eksik hesaplanan bir terim vardır: Amortisman süresi. Diğer bir adıyla "kira çarpanı" veya "geri dönüş süresi", bir dairenin gerçekten kârlı bir yatırım olup olmadığını belirleyen en temel ve en basit matematiksel formüldür.

Eğer birikimlerinizi doğru bir konuta yatırmak ve "Acaba bu ev bana ne zaman kâr ettirmeye başlar?" sorusunun cevabını net bir şekilde görmek istiyorsanız, doğru yerdesiniz. Gelin, bir dairenin yatırım niteliğini belirleyen o basit matematiksel formüle ve bu süreyi kısaltmanın stratejik yollarına birlikte bakalım.

Amortisman Süresi (Kira Çarpanı) Nedir?

En yalın haliyle amortisman süresi; satın aldığınız bir gayrimenkulün, size sağladığı kira gelirleriyle kendini ne kadar sürede ödeyeceğini gösteren zaman dilimidir. Bu süre genellikle "ay" veya "yıl" cinsinden ifade edilir.

Amortisman süresi ne kadar kısaysa, o yatırım o kadar avantajlı ve hızlı geri dönüşlü (likit) kabul edilir. Sürenin uzaması ise, yatırımın geri dönüşünün yavaşladığı anlamına gelir.

O Basit Formül: Amortisman Süresi Nasıl Hesaplanır?

Ev alırken yatırım hesabı yapmak için karmaşık finansal tablolara ihtiyacınız yok. İhtiyacınız olan tek şey konutun toplam maliyeti ve aylık (veya yıllık) net kira getirisi beklentisidir.

Formül şu şekildedir:

Amortisman Süresi (Ay) = Gayrimenkulün Satın Alma Maliyeti / Aylık Kira Getirisi

Eğer sonucu yıl olarak görmek isterseniz, çıkan sonucu 12'ye bölebilirsiniz. (Veya direkt yıllık kira gelirine bölebilirsiniz.)

Gerçek Hayattan Bir Hesaplama Örneği

Diyelim ki yatırım potansiyeli yüksek bir bölgede, örneğin öğrenci ve genç profesyonel nüfusunun yoğun olduğu Serdivan'da veya gelişen turizm aksı Karasu civarında bir yatırımlık daire beğendiniz.

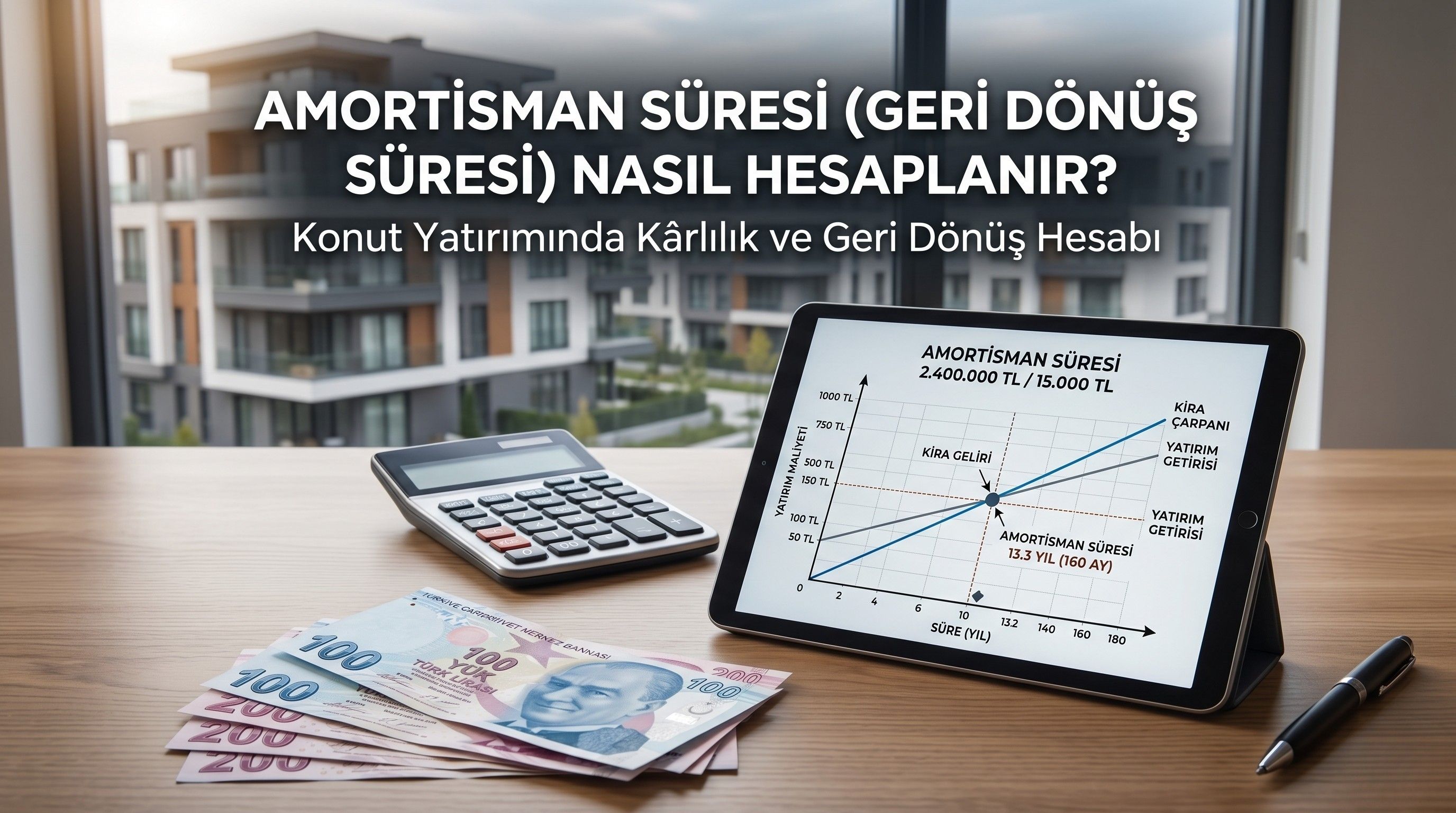

- Dairenin Satın Alma Fiyatı (Masraflar Dahil): 2.400.000 TL

- Bölgedeki Emsal Aylık Kira Getirisi: 15.000 TL

Hemen hesaplayalım: 2.400.000 TL / 15.000 TL = 160 Ay

160 ayı yıla çevirdiğimizde (160 / 12), bu yatırımın geri dönüş süresinin yaklaşık 13.3 yıl olduğunu görürüz.

İdeal Amortisman Süresi Ne Kadar Olmalıdır?

Türkiye şartlarında konut amortisman süreleri şehre, ilçeye ve hatta mahalleye göre büyük farklılıklar gösterir. Peki ideal olan nedir? REIDIN, Endeksa ve BETAM (Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi) gibi güvenilir gayrimenkul değerleme platformlarının yayımladığı sektörel raporlar ve Türkiye genelindeki piyasa istatistikleri baz alındığında genel bir standart ortaya çıkmaktadır:

- 12 - 15 Yıl (144 - 180 Ay): Çok iyi ve kârlı bir yatırım olarak kabul edilir. Genellikle gelişmekte olan bölgelerde, üniversite çevrelerinde (örneğin Sakarya Serdivan gibi) 1+1 veya 2+1 gibi hızlı kiralanan küçük metrekareli evlerde bu oranlar yakalanabilir.

- 15 - 20 Yıl (180 - 240 Ay): Türkiye ortalamasıdır. Risksiz, piyasası oturmuş ve düzenli kira getiren standart bir konut yatırımıdır.

- 20 Yıl ve Üzeri (240+ Ay): Lüks konutlarda, yalı veya büyük villalarda genellikle bu süreler görülür. Bu tip gayrimenkuller kira getirisinden ziyade, prestij ve uzun vadede yüksek değer artışı (şerefiye) elde etmek için tercih edilir.

Bu Süreler Sabit mi? Farklı Stratejilerle Amortismanı Düşürmek Mümkün!

Yukarıdaki veriler geleneksel (boş ve uzun dönemli) kiralamalar için geçerli olan piyasa ortalamalarıdır. Ancak gayrimenkul dinamik bir alandır ve doğru yatırım stratejileriyle bu süreleri 10 yılın bile altına çekmek mümkündür.

İşte geri dönüş süresini hızlandırabilecek bazı profesyonel yatırım stratejileri:

- Eşyalı Kiralama (Premium Getiri): Konutu boş kiralamak yerine, hedef kitleye uygun (öğrenci, bekar çalışan veya kurumsal firmalar) modern eşyalarla donatarak kiralamak, aylık getirinizi %30 ila %50 oranında artırabilir. Başlangıçtaki eşya maliyeti, artan kira bedeliyle birkaç ay içinde kendini amorti eder ve toplam geri dönüş süresini ciddi şekilde kısaltır.

- Kısa Dönemli / Turistik Kiralama: Turizm potansiyeli yüksek bölgelerde evinizi yıllık yerine kısa dönemli (turistik) kiralamak, yıllık toplam gelirinizi standart bir kiralamaya göre 2-3 katına çıkarabilir.

- Yenileme ve Değer Katma (Tadilat Fırsatları): Piyasada içi yıpranmış olduğu için emsallerinin çok altında rakamlara satılan "fırsat daireler" bulunur. Bu daireleri uygun fiyata satın alıp, akılcı bir bütçeyle (modern bir mutfak, şık bir banyo vb.) yenileyerek piyasa değerinin en üst sınırından kiraya verebilirsiniz. Düşük satın alma maliyeti ve yüksek kira, amortisman formülünü sizin lehinize bozar.

- Topraktan veya Gelişim Aşamasından Girmek: Sadece bitmiş dairelere değil, gelişimi öngörülebilen lokasyonlardaki projelere henüz inşaat aşamasında (topraktan) girmek, konutu en uygun maliyetle almanızı sağlar. Proje bittiğinde oluşan kira değeri, sizin düşük yatırım maliyetinizle oranlandığında mükemmel bir amortisman süresi sunar.

Yatırımın Geri Dönüş Süresini Etkileyen Diğer 4 Kritik Faktör

Amortisman süresini hesaplarken sadece fiyat/kira oranına bakmak yetmez, şu detayları da mutlaka göz önünde bulundurmalısınız:

- Bölgesel Gelişim ve Lokasyon: Hastanelere, yeni yapılacak ulaşım ağlarına veya organize sanayi bölgelerine yakınlık, kira talebini her zaman canlı tutar.

- Konut Tipi ve Hedef Kitle: 1+1 ve 2+1 daireler, büyük dairelere göre genellikle çok daha kısa amortisman süresine sahiptir. Çünkü satış fiyatları daha erişilebilir, ancak kira bedelleri metrekare bazında daha yüksektir.

- Gizli Maliyetler: Satın alma fiyatına sadece evin ilan fiyatını değil; tapu harçları, emlak hizmet bedeli ve evde yapılması gereken olası tadilat masraflarını da eklemelisiniz. Doğru hesap, toplam maliyet üzerinden yapılandır.

- Boş Kalma Oranı (Vacancy Rate): Evinizi yılın 12 ayı kesintisiz kiraya veremeyebilirsiniz. Kiracı değişim süreçlerinde evin boş kalma ihtimalini de risk analizinize dahil etmelisiniz.

Amortisman süresi hesaplama, duygusal değil tamamen mantıksal bir yatırım kararı almanızı sağlar. Ancak unutmayın; rakamlar yalan söylemese de piyasayı doğru okumak bir uzmanlık işidir. Yatırım yapmayı planladığınız bölgenin gelecekteki imar planları, arz-talep dengesi ve doğru fiyat analizi için mutlaka o bölgeye hakim, profesyonel bir gayrimenkul danışmanı ile ilerlemek en güvenli yoldur.

Ezber bozan kârlı bir yatırım, gayrimenkulün sadece mevcut durumunu değil, gelecekteki potansiyelini görebilen stratejik hamlelerle yapılır.